Vào cuối tuần của tháng 11 16th, các nhà lãnh đạo G20 đã tới thành phố Brisbane, chụp ảnh cho các bức ảnh của họ, chấp thuận một số đề xuất, đưa ra một chương trình từ chối tròn trịa của Tổng thống Nga Vladimir Putin, và lại tiếp tục. Mọi chuyện diễn ra quá nhanh, họ có thể không biết những gì họ đã chứng thực khi họ đóng dấu cao su của Hội đồng ổn định tài chính về khả năng hấp thụ thua lỗ của các ngân hàng quan trọng hệ thống toàn cầu trong Nghị quyết, thay đổi hoàn toàn các quy tắc ngân hàng.

Russell Napier, viết bằng ZeroHedge, được gọi là tiền mà ngày chết tiền. Trong mọi trường hợp, đó có thể là ngày tiền gửi chết vì tiền. Không giống như tiền xu và hóa đơn giấy, không thể viết ra hoặc cắt tóc, có nghĩa là Napier, tiền gửi hiện chỉ là một phần trong cấu trúc vốn của các ngân hàng thương mại. Điều đó có nghĩa là họ có thể được bảo lãnh trong tù hoặc bị tịch thu để cứu các megabanks từ đặt cược phái sinh đi sai.

Thay vì thống trị trong sòng bạc phái sinh lớn và đầy rủi ro, các quy tắc mới ưu tiên thanh toán nghĩa vụ phái sinh của các ngân hàng cho nhau, trước những người khác. Điều đó bao gồm không chỉ người gửi tiền, công cộng và tư nhân, mà cả các quỹ hưu trí là thị trường mục tiêu cho trò chơi bảo lãnh mới nhất, được gọi là trái phiếu mệnh giá bail-inable.

Bail Bail trong đã được bán như tránh sự cứu trợ của chính phủ trong tương lai và loại bỏ quá lớn để thất bại (TBTF). Nhưng nó thực sự thể chế hóa TBTF, vì các ngân hàng lớn được giữ trong kinh doanh bằng cách chiếm đoạt tiền của các chủ nợ của họ.

Đó là một giải pháp gọn gàng cho các chủ ngân hàng và chính trị gia, những người không muốn phải đối phó với một cuộc khủng hoảng ngân hàng lộn xộn khác và rất vui khi thấy nó được xử lý theo quy định. Nhưng một sự bảo lãnh có thể có những hậu quả tồi tệ hơn một sự cứu trợ cho công chúng. Nếu thuế của bạn tăng lên, bạn có thể vẫn có thể trả các hóa đơn. Nếu tài khoản ngân hàng hoặc lương hưu của bạn bị xóa sổ, bạn có thể thư giãn trên phố hoặc chia sẻ thức ăn với thú cưng của bạn.

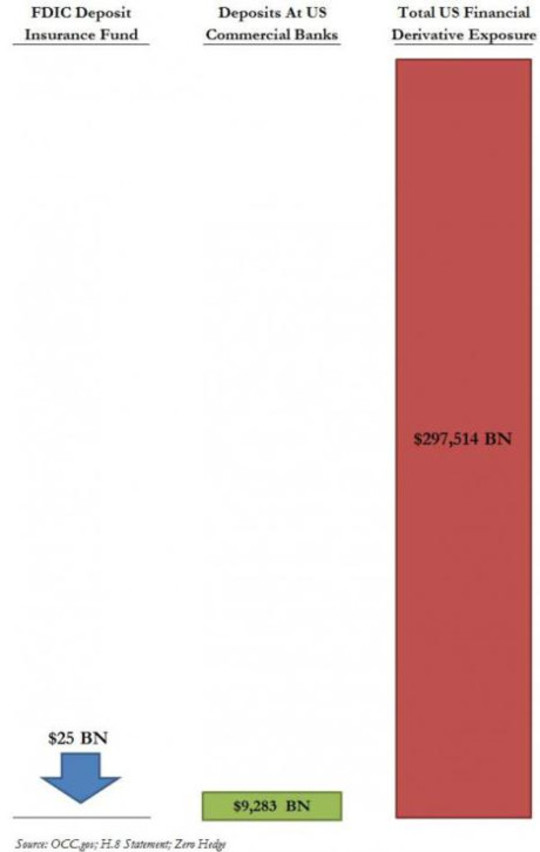

Về lý thuyết, tiền gửi của Mỹ dưới $ 250,000 được bảo vệ bởi bảo hiểm tiền gửi liên bang; nhưng các quỹ bảo hiểm tiền gửi ở cả Mỹ và châu Âu đều bị thiếu hụt, đặc biệt là khi các khiếu nại phái sinh được đưa vào. Vấn đề được minh họa bằng biểu đồ trong biểu đồ này từ một bài đăng tháng 3 2013 ZeroHedge:

Thêm vào đó sau khi xem xét các điều khoản bảo lãnh mới và quyền hạn mà họ đại diện.

Bail-in bằng tiếng Anh

Ủy ban ổn định tài chính (FSB) hiện điều chỉnh hoạt động ngân hàng trên toàn cầu bắt đầu khi một nhóm các bộ trưởng tài chính G7 và các thống đốc ngân hàng trung ương tổ chức với tư cách đơn thuần là tư vấn sau cuộc khủng hoảng châu Á của các 1990 muộn. Mặc dù không phải là chính thức, nhưng các nhiệm vụ của nó đã có được hiệu lực của pháp luật sau cuộc khủng hoảng 2008, khi các nhà lãnh đạo G20 được tập hợp lại để chứng thực các quy tắc của nó. Nghi thức này bây giờ xảy ra hàng năm, với các quy tắc bảo vệ cao su của các nhà lãnh đạo G20 nhằm duy trì sự ổn định của hệ thống ngân hàng tư nhân, thường là bằng chi phí công.

Theo một bài báo của Quỹ Tiền tệ Quốc tế có tiêu đềTừ Bail-out đến Bail-in: Tái cấu trúc nợ bắt buộc của các tổ chức tài chính có hệ thống"

[B] ail-in. . . là một quyền lực theo luật định của một cơ quan giải quyết (trái ngược với các thỏa thuận hợp đồng, chẳng hạn như yêu cầu về vốn) để cơ cấu lại các khoản nợ của một tổ chức tài chính đau khổ bằng cách viết ra khoản nợ không có bảo đảm của nó và / hoặc chuyển nó thành vốn chủ sở hữu. Quyền lực tại ngoại theo luật định nhằm đạt được sự tái cấu trúc và tái cấu trúc kịp thời của tổ chức đau khổ.

Ngôn ngữ hơi mơ hồ, nhưng đây là một số điểm cần lưu ý:

- Cái mà trước đây được gọi là phá sản, hiện tại, giờ đây, một vụ phá sản đã được giải quyết. Một số người mất khả năng thanh toán của Ngân hàng là cách giải quyết vấn đề bằng cách biến các khoản nợ của mình thành vốn. Các ngân hàng TBTF mất khả năng thanh toán sẽ được tái cấp vốn ngay lập tức với khoản nợ không có bảo đảm của họ, vì vậy họ có thể tiếp tục kinh doanh như bình thường.

- Nợ không có bảo đảm, loại nợ không có bảo đảm lớn nhất của bất kỳ ngân hàng nào. Ngân hàng mất khả năng thanh toán sẽ được tạo ra bằng cách biến tiền của chúng tôi thành vốn cổ phần của họ - cổ phiếu ngân hàng có thể trở nên vô giá trị trên thị trường hoặc bị trói buộc trong nhiều năm trong quá trình giải quyết.

- Sức mạnh là theo luật định. Việc tịch thu theo kiểu Síp sẽ trở thành luật.

- Thay vì bán hết tài sản và đóng cửa, như các doanh nghiệp phá sản ít hơn trong nền kinh tế tư bản, các ngân hàng của zombie zombie phải được giữ sống và mở cửa kinh doanh bằng mọi giá - và một lần nữa chi phí phải chịu chúng tôi

Vòng xoắn mới nhất: Đặt lương hưu có nguy cơ với các trái phiếu có thể bán được

Đầu tiên họ đến vì tiền thuế của chúng tôi. Khi các chính phủ tuyên bố không có tiền cứu trợ nữa, họ đã đến nhận tiền gửi của chúng tôi. Khi có một sự phản đối công khai chống lại điều đó, FSB đã đưa ra một bộ đệm chứng khoán có thể bị hy sinh trước khi tiền gửi bị phá sản. Trong phiên bản mới nhất của chương trình bảo lãnh, Các ngân hàng TBTF được yêu cầu giữ một bộ đệm bằng 16-20% tài sản có rủi ro của họ dưới dạng vốn chủ sở hữu hoặc trái phiếu có thể chuyển đổi thành vốn chủ sở hữu trong trường hợp mất khả năng thanh toán.

Được gọi là trái phiếu vốn dự phòng của thế giới, trái phiếu không có khả năng thanh toán trái phiếu, hay trái phiếu bảo lãnh, các chứng khoán này nói trong bản in rằng các trái chủ đồng ý (thay vì bị ép buộc theo luật định) rằng nếu xảy ra một số điều kiện nhất định ), tiền của người cho vay sẽ được chuyển thành vốn ngân hàng.

Tuy nhiên, ngay cả 20% tài sản có rủi ro có thể không đủ để hỗ trợ một megabank trong một vụ sụp đổ phái sinh chính. Và chúng tôi, người dân vẫn là thị trường mục tiêu của các trái phiếu này, lần này thông qua các quỹ hưu trí của chúng tôi.

Trong một bản tóm tắt chính sách của Viện Kinh tế Quốc tế Peterson có tiêu đềTại sao chứng khoán Bail-In là Fool's GoldMùi, Avinash Persaud cảnh báo,Một mối nguy hiểm chính là người nộp thuế sẽ được cứu bằng cách đẩy người hưu trí dưới xe buýt".

Đây không phải là lần đầu tiên. Như Matt Taibbi đã lưu ý trong một bài báo tháng 2013 năm XNUMX có tiêu đề “Cướp quỹ hưu trí, Các quỹ hưu trí công cộng, là một trong những kẻ hút mục tiêu thường xuyên nhất mà Phố Wall đã bán các chứng khoán được bảo đảm bằng thế chấp bị lừa đảo trong những năm trước khi sụp đổ.

Các nhà quản lý quỹ hưu trí ở Phố Wall, mặc dù mất một khoản tiền lớn trong cuộc khủng hoảng vừa qua, nhưng không nhất thiết phải hành động thận trọng hơn để đi vào kế tiếp. Tất cả các quỹ hưu trí đang vật lộn với các cam kết được thực hiện khi lợi nhuận là tốt, và nhận được những khoản lãi cao đó hiện nay thường có nghĩa là chấp nhận rủi ro.

Khác với các quỹ hưu trí và các công ty bảo hiểm là trái chủ dài hạn, không rõ thị trường nào sẽ có trái phiếu bảo lãnh. Hiện tại, hầu hết những người nắm giữ trái phiếu vốn dự phòng là các nhà đầu tư tập trung vào lợi nhuận ngắn hạn, những người có khả năng chốt trong dấu hiệu đầu tiên của một cuộc khủng hoảng. Các nhà đầu tư nắm giữ trái phiếu tương tự trong 2008 đã chịu tổn thất nặng nề. Trong một mẫu của Reuters về các nhà đầu tư tiềm năng, nhiều người nói họ sẽ không chấp nhận rủi ro đó một lần nữa. Và các ngân hàng và các ngân hàng bóng tối khác được đặc biệt loại trừ là những người mua trái phiếu bảo lãnh, do nỗi sợ về sự lây nhiễm của truyền thống: nếu họ nắm giữ trái phiếu của nhau, tất cả họ có thể cùng nhau đi xuống.

Cho dù các quỹ hưu trí đi xuống rõ ràng là không quan tâm.

Nâng cấp Sòng bạc phái sinh: Đừng tin vào FDIC

Giữ bất khả xâm phạm và không bị ảnh hưởng trong tất cả những điều này là các khoản nợ của ngân hàng đối với các khoản đặt cược phái sinh của họ, đại diện cho sự tiếp xúc lớn nhất của các ngân hàng TBTF. Theo Thời báo New York:

Các ngân hàng Mỹ có gần $ nghìn tỷ công cụ phái sinh trên sổ sách của họ và họ kiếm được một số lợi nhuận lớn nhất từ giao dịch trong đó.

Những khoản lợi nhuận lớn nhất này có thể biến thành khoản lỗ lớn nhất của họ khi bong bóng phái sinh sụp đổ.

Cả Đạo luật Cải cách Phá sản của 2005 và Đạo luật Dodd Frank đều cung cấp các biện pháp bảo vệ đặc biệt cho các đối tác phái sinh, cho họ quyền hợp pháp để yêu cầu tài sản thế chấp để bù đắp tổn thất trong trường hợp mất khả năng thanh toán. Họ nhận được dibs đầu tiên, ngay cả trước khi tiền gửi được bảo đảm của chính quyền tiểu bang và địa phương; và vết cắn đầu tiên đó có thể tiêu thụ toàn bộ quả táo, như được minh họa trong biểu đồ trên.

Biểu đồ cũng minh họa sự bất cập của quỹ bảo hiểm FDIC để bảo vệ người gửi tiền. Trong một bài báo 2013 tháng 5 ở Mỹ hôm nay có tiêu đềFDIC có thể xử lý sự cố của Megabank không?, Darrell Delamaide đã viết:

[T] ông thất bại lớn nhất mà FDIC đã xử lý là Washington Mutual trong 2008. Và trong khi đó là rất lớn với tài sản hàng tỷ đô la 307, thì đó chỉ là một con cá nhỏ so với tài sản nghìn tỷ đô la của hôm nay tại JPMorgan Chase, nghìn tỷ đô la tại Ngân hàng Mỹ hoặc nghìn tỷ đô la tại Citigroup.

. . . Không có khả năng FDIC có thể đảm nhận việc giải cứu Citigroup hoặc Bank of America khi cuộc khủng hoảng tài chính toàn diện xảy ra vào mùa thu năm đó và đe dọa khả năng thanh toán của ngay cả các ngân hàng lớn nhất.

Trên thực tế, đó là lý do Kho bạc Hoa Kỳ và Cục Dự trữ Liên bang phải bước vào để bảo lãnh cho các ngân hàng: FDIC không hoàn thành nhiệm vụ. Đạo luật 2010 Dodd-Frank được cho là đảm bảo rằng điều này không bao giờ xảy ra nữa. Nhưng như Delamaide viết, có rất nhiều người hoài nghi rằng FDIC hoặc bất kỳ cơ quan quản lý nào thực sự có thể quản lý việc này, đặc biệt là trong sức nóng của một cuộc khủng hoảng khi nhiều ngân hàng bị đe dọa cùng một lúc.

Tất cả các bước chân ưa thích này là để ngăn chặn hoạt động của các ngân hàng TBTF, để giữ cho sòng bạc phái sinh của họ tiếp tục với tiền của chúng tôi. Warren Buffett đã gọi các công cụ phái sinh là vũ khí hủy diệt hàng loạt tài chính, và nhiều nhà bình luận cảnh báo rằng chúng là một quả bom hẹn giờ đang chờ phát nổ. Khi điều đó xảy ra, tiền gửi của chúng tôi, lương hưu và quỹ đầu tư công của chúng tôi sẽ bị tịch thu trong một khoản bảo lãnh tại thành phố. Có lẽ đã đến lúc rút tiền của chúng tôi ra khỏi Phố Wall và thành lập ngân hàng của riêng chúng tôi Phục vụ nhân dân vì họ thuộc sở hữu của nhân dân.

Lưu ý

Ellen Brown là một luật sư, người sáng lập của Học viện ngân hàng côngvà tác giả của mười hai cuốn sách, bao gồm cuốn sách bán chạy nhất Mạng lưới nợ. Trong Giải pháp Ngân hàng Công, Cuốn sách mới nhất của cô, cô khám phá mô hình ngân hàng nào thành công về mặt lịch sử và trên toàn cầu. Cô 200 + bài viết blog đang ở EllenBrown.com.

Ellen Brown là một luật sư, người sáng lập của Học viện ngân hàng côngvà tác giả của mười hai cuốn sách, bao gồm cuốn sách bán chạy nhất Mạng lưới nợ. Trong Giải pháp Ngân hàng Công, Cuốn sách mới nhất của cô, cô khám phá mô hình ngân hàng nào thành công về mặt lịch sử và trên toàn cầu. Cô 200 + bài viết blog đang ở EllenBrown.com.

Sách của tác giả này

Mạng lưới nợ: Sự thật gây sốc về hệ thống tiền của chúng tôi và làm thế nào chúng ta có thể thoát khỏi

Mạng lưới nợ: Sự thật gây sốc về hệ thống tiền của chúng tôi và làm thế nào chúng ta có thể thoát khỏi

bởi Ellen Hodgson Brown.

Nhấn vào đây để biết thêm và / hoặc để đặt cuốn sách này.

Giải pháp Ngân hàng Công cộng: Từ Khổ hạnh đến Thịnh vượng

Giải pháp Ngân hàng Công cộng: Từ Khổ hạnh đến Thịnh vượng

của Ellen Brown.

Nhấn vào đây để biết thêm và / hoặc để đặt cuốn sách này.

Cấm y học: Điều trị ung thư không độc hại có hiệu quả đang bị ức chế?

Cấm y học: Điều trị ung thư không độc hại có hiệu quả đang bị ức chế?

bởi Ellen Hodgson Brown.

Nhấn vào đây để biết thêm và / hoặc để đặt cuốn sách này.