Hãy tha thứ cho tôi, vì tôi đã mượn. Peg Hunter / Flickr, CC BY-NC

Hãy tha thứ cho tôi, vì tôi đã mượn. Peg Hunter / Flickr, CC BY-NC

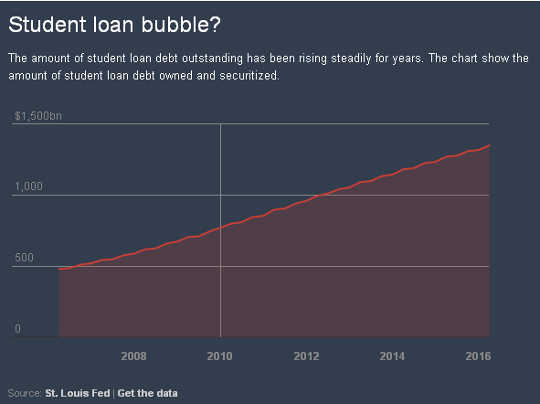

Nợ vay sinh viên nổi bật ở Hoa Kỳ đạt kỷ lục 1.35 nghìn tỷ USD vào tháng ba, tăng sáu phần trăm so với một năm trước đó.

Khoảng 10 triệu người đã vay từ chương trình cho vay sinh viên chính của chính phủ - 43 phần trăm - hiện đang ở phía sau hoặc không còn thực hiện thanh toán, với hơn một phần ba trong số họ mặc định. Một số sinh viên đặc biệt có nguy cơ, chẳng hạn như những người tham dự các tổ chức vì lợi nhuận.

Trong khi đó, tỷ lệ vỡ nợ cho vay được báo cáo rộng rãi bởi Bộ Giáo dục Hoa Kỳ không có tài khoản cho những người vay mặc định hơn ba năm sau khi trả nợ bắt đầu. Những tỷ lệ này cũng không thể giải thích cho hàng triệu người vay đang gặp khó khăn hoặc không thể trả được các khoản vay của họ nhưng không được bao gồm trong các con số vì họ đã tuyên bố một sự trì hoãn khó khăn về kinh tế.

Những con số đáng lo ngại này đặt ra câu hỏi về những gì xảy ra với những người vay không thể trả các khoản vay sinh viên của họ.

Vấn đề 'khó khăn quá mức'

Trong khi các cá nhân có nợ họ không thể trả nợ thường chuyển sang phá sản, tùy chọn xả này thường không có sẵn trong trường hợp các khoản vay của sinh viên. Con nợ như vậy trước tiên phải chứng minh sự khó khăn quá mức, một tiêu chuẩn chính xác mà một số người vay có thể đáp ứng và một người không áp dụng cho hầu hết các loại nợ không có bảo đảm khi phá sản.

Nợ thẻ tín dụng, ví dụ, có thể dễ dàng được giải phóng miễn là một người đủ điều kiện nộp đơn xin bảo hộ phá sản. Tiêu chuẩn cũng để lại các khoản nợ sinh viên vay mà không có các loại lựa chọn mở cho các doanh nghiệp phá sản để làm việc với các chủ nợ để giảm nợ.

Tuy nhiên, một số người vay tiền sinh viên có thể sớm có một số cứu trợ. Sở giáo dục đề xuất một quy tắc mới ví dụ trong tuần này, điều đó sẽ giúp các sinh viên bị lừa bởi các trường đại học của họ được xóa nợ dễ dàng hơn.

Đó là một bước đi đúng hướng. Nhưng nhiều việc cần phải làm.

Khi các học giả pháp lý giáo dục đại học, những người đã kiểm tra các vấn đề này trong nhiều năm, chúng tôi đặc biệt quan tâm đến các cách thức mà luật pháp và các tiêu chuẩn pháp lý hỗ trợ hoặc gây hại cho sinh viên. Việc người Mỹ không có khả năng thanh toán các khoản vay sinh viên theo luật phá sản hiện hành là một vấn đề ảnh hưởng đến hàng triệu người vay và gia đình họ.

Điều này và núi nợ ngày càng tăng đã thúc đẩy các nhà lập pháp và các nhà quan sát khác để cảnh báo của một bong bóng khác trong quá trình tạo ra, với những hậu quả tai hại tiềm tàng.

Làm thế nào khó khăn quá mức được thành lập

Làm thế nào khó khăn quá mức được thành lập

Vai trò liên bang trong các khoản vay sinh viên có thể bắt nguồn từ Đạo luật Giáo dục Quốc phòng của 1958, mà làm cho các khoản vay liên bang có sẵn cho tất cả các sinh viên.

Tại 1965, chính phủ liên bang đã chuyển từ cho vay sang phục vụ như một người bảo lãnh các khoản vay sinh viên. Đại tu chính sách cho vay liên bang tại 2010 đã cho vay trực tiếp từ chính phủ liên bang, chương trình cho vay sinh viên được bảo đảm liên bang duy nhất, mặc dù các khoản vay từ những người cho vay khác, thường được gọi là cho vay sinh viên tư nhân, vẫn có sẵn.

Cho đến các 1970, nợ vay sinh viên nhận được sự đối xử tương tự trong thủ tục phá sản như các loại nợ không có bảo đảm khác. Tuy nhiên, những lo ngại đã nảy sinh rằng những người vay vô đạo đức đã tìm cách thanh toán các khoản vay sinh viên của họ sau khi có được các vị trí sinh lợi trong các lĩnh vực như y học và pháp luật.

Bằng chứng cho thấy không tồn tại mô hình lạm dụng rộng rãi, nhưng Quốc hội chỉ đạo trong 1976 rằng các khoản vay được liên bang bảo đảm không thể được giải ngân trong phá sản trong năm năm đầu của thời gian trả nợ, không có sự khó khăn quá mức. Quốc hội đã gia hạn yêu cầu khó khăn quá mức lên bảy năm ở 1990 và trong 1998 đã đưa ra tiêu chuẩn áp dụng trong suốt thời gian vay. Và trong 2005, Quốc hội cũng mở rộng tiêu chuẩn khó khăn quá mức đối với các khoản vay sinh viên tư nhân không được chính phủ liên bang đảm bảo.

Quốc hội đã không định nghĩa thuật ngữ khó khăn quá mức, để lại cho các tòa án phá sản để giải thích ý nghĩa của nó. Hầu hết các tòa án đã thông qua cái gọi là kiểm tra Brunner (được đặt theo tên của một phán quyết của tòa án nổi tiếng), trong đó yêu cầu con nợ vay sinh viên để thực hiện ba buổi trình diễn. Đầu tiên, họ phải chứng minh rằng họ không thể trả hết các khoản vay sinh viên và duy trì mức sống tối thiểu. Thứ hai, họ phải đưa ra các trường hợp bổ sung khiến cho rất khó có khả năng họ sẽ có thể trả được các khoản vay sinh viên của họ. Và cuối cùng, con nợ phải chứng minh rằng họ đã nỗ lực rất tốt để trả các khoản vay sinh viên của họ.

Tiêu chuẩn nghiêm ngặt này có thể dẫn đến kết quả không thành công. Ví dụ, trong một trường hợp, một thẩm phán phá sản từ chối xả dưới những khó khăn không đáng có đối với một con nợ cho vay của sinh viên trong 50 của cô, người đã có một hồ sơ vô gia cư và sống với $ 1,000 một tháng.

Trong thực tế, hầu hết các tòa án đã áp dụng bài kiểm tra Brunner, hoặc các tiêu chuẩn tương tự, theo cách khiến cho việc giải ngân bị phá sản đặc biệt khó khăn đối với nhiều người vay tiền sinh viên. Trong thực tế, một Giấy 2012 tính rằng 99.9 phần trăm của những người nợ vay sinh viên bị phá sản thậm chí không cố gắng xả chúng. Trong số các lý do cho tỷ lệ thấp này có thể là tiêu chuẩn khó khăn để đủ điều kiện để xả thải.

Một số tòa án đẩy lùi

Một số tòa án đẩy lùi

Tuy nhiên, gần đây, một vài tòa án phá sản đã giải thích bài kiểm tra của Brunner một cách khoan dung hơn.

Có lẽ nhiều nhất ví dụ nổi tiếng, một hội đồng xét xử xem xét quyết định phá sản đã thanh toán các khoản nợ cho sinh viên của Janet Roth, một phụ nữ tuổi 68 có vấn đề về sức khỏe mãn tính, người đang sống nhờ thu nhập An sinh Xã hội là $ 780 mỗi tháng.

Chủ nợ của Roth lập luận rằng cô ấy không thể vượt qua được sự trung thực của bài kiểm tra Brunner vì cô ấy chưa bao giờ thực hiện một khoản thanh toán tự nguyện nào cho các khoản vay sinh viên của mình. Nhưng hội thảo bác bỏ lập luận này với lý do rằng Roth đã sống đạm bạc và chưa bao giờ kiếm đủ tiền để trả lại các khoản vay sinh viên của mình bất chấp những nỗ lực tốt nhất của cô ấy để tối đa hóa thu nhập của cô ấy.

Hội thảo cũng bác bỏ lập luận của chủ nợ rằng Roth nên được đưa vào kế hoạch trả nợ dựa trên thu nhập dài hạn sẽ kéo dài trong nhiều năm 25. Thu nhập của Roth rất thấp, chủ nợ chỉ ra rằng, dù sao cô cũng sẽ không phải trả bất cứ khoản nào cho khoản vay sinh viên. Tuy nhiên, một khả năng từ xa đã tồn tại rằng thu nhập của Roth sẽ tăng lên trong tương lai, cho phép cô ấy thực hiện ít nhất các khoản thanh toán mã thông báo.

Theo quan điểm của tòa án, việc đưa Roth vào kế hoạch trả nợ dài hạn dường như là vô nghĩa. Áp dụng một nguyên tắc luật chung về sự công bằng cơ bản, tòa án tuyên bố rằng pháp luật không yêu cầu một bên tham gia vào các hành vi vô ích.

Một trong những thẩm phán trong vụ án Roth đã đệ trình một ý kiến riêng đồng ý với bản án nhưng đề nghị rằng các tòa án nên từ bỏ hoàn toàn bài kiểm tra của Brunner. Ông cho rằng các tòa án nên thay thế nó bằng một tiêu chuẩn trong đó các thẩm phán phá sản, xem xét tất cả các sự kiện và hoàn cảnh có liên quan, để xác định xem một con nợ có đủ khả năng trả các khoản nợ của sinh viên hay không trong khi duy trì mức sống thích hợp.

Một tiêu chuẩn như vậy sẽ được liên kết chặt chẽ hơn với hầu hết các loại nợ khác đủ điều kiện để được giải ngân khi phá sản.

Cho đến nay, các tòa phúc thẩm liên bang đã không đưa ra gợi ý để loại bỏ bài kiểm tra Brunner, mặc dù một số tòa án cấp thấp hơn đã bắt đầu áp dụng nó một cách nhân đạo hơn. Tuy nhiên, bài kiểm tra Brunner là một tiêu chuẩn chủ quan và con nợ trải qua những kết quả khác nhau khi họ cố gắng thực hiện các khoản vay sinh viên của mình khi phá sản.

Hướng tới một tiêu chuẩn nhân văn hơn

Những hành động gần đây của chính quyền Obama về vấn đề này - bao gồm cả tuần này thông báo trên các trường cao đẳng tiên đoán của thành phố - đã đồng hành cùng hoạt động tư pháp.

Ví dụ: trong 2015, Bộ Giáo dục đã cung cấp hướng dẫn vào thời điểm những người cho vay nên đồng ý hay không phản đối những kiến nghị khó khăn không đáng có của Liên quan đến nợ của sinh viên được chính phủ hỗ trợ trong thủ tục phá sản.

Bộ cũng vừa công bố một sáng kiến để giải quyết các vấn đề trong việc tha thứ cho khoản vay có sẵn cho các cá nhân bị khuyết tật vĩnh viễn.

Trong trường hợp cho vay sinh viên tư nhân, Chính quyền Obama đã thúc giục Quốc hội để thực hiện các khoản vay như vậy không còn phải tuân theo tiêu chuẩn khó khăn quá mức.

Tòa án và các cơ quan liên bang có thể giúp nhân cách hóa việc giải thích và áp dụng tiêu chuẩn khó khăn quá mức và làm cho việc xả thải trở thành một lựa chọn thực tế hơn cho một số người vay. Cuối cùng, tuy nhiên, chính quyền thuộc về Quốc hội để thực hiện bất kỳ thay đổi đáng kể nào đối với việc xử lý nợ vay của sinh viên khi phá sản.

Trong khi có khả năng bị giữ cho đến sau cuộc bầu cử tháng mười một, việc tái ủy quyền của Đạo luật Giáo dục Đại học - trung tâm của chính sách giáo dục đại học liên bang - đưa ra một cơ hội quan trọng để Quốc hội xem xét tiêu chuẩn khó khăn quá mức. Tối thiểu, Quốc hội nên xem xét nghiêm túc để bãi bỏ tiêu chuẩn cho các khoản vay sinh viên tư nhân.

Các lựa chọn khác bao gồm khôi phục các giới hạn về thời gian áp dụng tiêu chuẩn khó khăn quá hạn đối với các khoản vay sinh viên liên bang hoặc chỉ đạo các tòa án áp dụng một bài kiểm tra linh hoạt hơn để giải phóng trong phá sản, như ủng hộ theo ý kiến riêng trong trường hợp của Roth.

Với rất nhiều người vay vốn sinh viên gặp khó khăn, hoàn cảnh cho thấy Quốc hội cần phải có hành động quyết định đối với vấn đề quan trọng này đối với chính sách công và căn cứ nhân đạo.

Bài viết này ban đầu xuất hiện trên Conversation

Giới thiệu về tác giả

![]() Neal H. Hutchens, Giáo sư Giáo dục Đại học, Đại học Mississippi và Richard Fossey. Nghiên cứu của ông tập trung vào các vấn đề pháp lý trong giáo dục đại học, với một phần quan trọng của học bổng của ông đối phó với các vấn đề liên quan đến sự độc lập và tự chủ của giảng viên.

Neal H. Hutchens, Giáo sư Giáo dục Đại học, Đại học Mississippi và Richard Fossey. Nghiên cứu của ông tập trung vào các vấn đề pháp lý trong giáo dục đại học, với một phần quan trọng của học bổng của ông đối phó với các vấn đề liên quan đến sự độc lập và tự chủ của giảng viên.

Giáo sư Giáo dục Paul Burdin phú, Đại học Louisiana tại Lafayette. Ông đã viết nhiều về cuộc khủng hoảng cho vay của sinh viên và blog về chủ đề này tại condemnedtodebt.org.

Sách liên quan

at Thị trường InnerSelf và Amazon