Tiết lộ Obamacare là trung tâm của cả hai Donald Trump's, và Đảng Cộng hòa, nền tảng chính sách. Tổng thống đắc cử kể từ đó làm mềm lập trường của ông và có một số đề xuất của đảng Cộng hòa để thay thế Obamacare bằng một sự thay thế khả thi hơn.

Obamacare liên quan đến việc thiết lập thị trường bảo hiểm nhà nước (hoặc trao đổi) mà mọi người mua bảo hiểm. Đây giống như các trang web so sánh giá mà mọi người có thể mua bảo hiểm được trợ cấp. Mọi người cũng có thể nhận bảo hiểm thông qua chủ lao động của họ hoặc trực tiếp từ các công ty bảo hiểm.

Tất cả mọi người phải có bảo hiểm (bị đe dọa phạt) và các công ty bảo hiểm không thể từ chối những người có điều kiện từ trước hoặc tính phí cho họ nhiều hơn. Hầu hết các thị trường nhà nước hoạt động độc lập, với các kế hoạch khác nhau có sẵn cho cư dân của các tiểu bang khác nhau. Để cung cấp bảo hiểm, các công ty phải dành ít nhất 80% phí bảo hiểm cho việc cải thiện chất lượng và chăm sóc sức khỏe.

Những chỉ trích chính của Obamacare đã bao gồm phí bảo hiểm tăng và các chính sách có sẵn ít hơn. Việc tiết lộ Obamacare mà không có sự thay thế có thể cóHậu quả tàn pháNghiêm, theo Ủy viên Bảo hiểm Iowa. Bảo hiểm nhân dân sẽ bị gián đoạn và các công ty bảo hiểm sẽ đối mặt với tổn thất khi những người bệnh vội vàng làm thủ tục trước khi bảo hiểm của họ kết thúc.

Vậy điều gì đã dẫn đến các vấn đề của Obamacare, những gì cần được giải quyết và những gì có thể thay thế cho Obamacare trông như thế nào?

Phí bảo hiểm tăng, ít lựa chọn

Obamacare đã trở nên phổ biến trong những năm gần đây. Phí bảo hiểm sẽ báo cáo tăng bởi 25% trong 2017. Sau đó, gần một nửa trong số những người tham gia cuộc thăm dò ý kiến trong cuộc bầu cử ở Hoa Kỳ nghĩ rằng Obamacare đã đi quá xa. Các công ty bảo hiểm cũng cho rằng họ là mất tiền trên Obamacare. Một McKinsey & Co năm 2016 báo cáo cho thấy các công ty bảo hiểm bị mất tiền ở các quốc gia 41 trên các sàn giao dịch Obamacare ở 2014.

Các công ty bảo hiểm cũng đang rút khỏi thị trường Obamacare và thay vào đó chọn tập trung vào các kế hoạch do nhà tuyển dụng tài trợ. Vì vậy, một số tiểu bang cũng có ít lựa chọn bảo hiểm. UnitedHealthcare đang rút khỏi hầu hết các thị trường Obamacare và chỉ còn lại một số ít của các quốc gia trong 2017. Aetna sẽ ngừng cung cấp bảo hiểm trong 11 của các quốc gia 15 mà nó phục vụ.

Sản phẩm Văn phòng Ngân sách Quốc hội chỉ ra các khoản trợ cấp từ chính phủ cho người tiêu dùng sẽ lên tới US $ 43 tỷ trong 2016. Những trợ cấp này tăng lên khi phí bảo hiểm tăng lên, siết chặt ngân sách chăm sóc sức khỏe hơn nữa. Điều này rõ ràng là không bền vững với thâm hụt ngân sách hiện có.

Đảng Cộng hòa có kế hoạch thay thế chi tiết cho Obamacare. Một cách tốt hơn và Đạo luật CHĂM SÓC cả hai đều duy trì các tính năng chính, bao gồm các công ty bảo hiểm không thể từ chối những người có điều kiện từ trước (quy tắc điều kiện có sẵn).

Tuy nhiên, cả hai đều đề xuất tăng phí bảo hiểm cho những người không duy trì bảo hiểm liên tục. Ý tưởng là để khuyến khích mọi người đăng ký khi còn khỏe mạnh, vấn đề đầu tiên mà người thay thế Obamacare cần giải quyết.

KHAI THÁC. Đưa người khỏe mạnh vào bảo hiểm

Những nỗ lực để đưa những người khỏe mạnh vào bảo hiểm và thưởng cho họ vì đã giữ chính sách của họ, nhằm mục đích cho phép các công ty bảo hiểm cho những người bị bệnh mà không bị phá sản.

Nhiệm vụ cá nhân hiện tại của Obamacare là ủy quyền, trong đó tuyên bố rằng mọi người phải mua bảo hiểm hoặc đối mặt với một hình phạt, có nghĩa là để tạo điều kiện thuận lợi cho việc này.

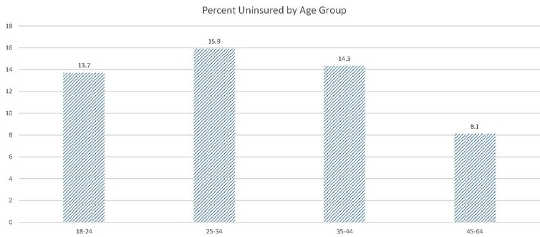

Tuy nhiên, quá nhiều người khỏe mạnh phải trả tiền phạt thay vì mua bảo hiểm. Trong khi tỷ lệ chung của những người không có bảo hiểm giảm giữa 2012 và quý đầu tiên của 2016, điều này thay đổi theo các độ tuổi khác nhau. Như biểu đồ cho thấy, về tỷ lệ phần trăm, nhiều tuổi hơn 25-34 không được bảo hiểm hơn so với các tuổi 35-44 hoặc 45-64. Do đó, về tỷ lệ phần trăm, những người lớn tuổi (nói chung là bệnh nặng hơn) chiếm tỷ lệ ngày càng tăng, tăng rủi ro và buộc các công ty phải trả phí bảo hiểm cao hơn để duy trì dung môi.

Tỷ lệ người không có bảo hiểm theo nhóm tuổi. Trung tâm Kiểm soát Bệnh tật

Tỷ lệ người không có bảo hiểm theo nhóm tuổi. Trung tâm Kiểm soát Bệnh tật

Tổng thống đắc cử Trump dường như muốn giữ thành phần điều kiện có từ trước. Tuy nhiên, điều này có thể không khả thi khi thiếu những người trẻ tuổi, khỏe mạnh, hiện tại. Chính phủ sẽ cần phải thực thi nhiệm vụ cá nhân thông qua hình phạt tăng đối với những người không tuân theo chính sách hoặc thuyết phục mọi người đăng ký.

Đề xuất của Úc và Cộng hòa có thể đưa ra một số hướng dẫn. Úc Bảo hiểm sức khỏe trọn đời chương trình, cũng như các lựa chọn thay thế đã đề cập trước đây, Better Way và CARE Act, cho phép các công ty bảo hiểm tính phí bảo hiểm cao hơn cho những người không duy trì bảo hiểm liên tục.

Các đề xuất của Đảng Cộng hòa cũng làm giảm mức độ yêu cầu của các công ty bảo hiểm chăm sóc phải cung cấp, do đó giảm chi phí bảo hiểm và thu hút nhiều người tham gia bảo hiểm hơn. Đạo luật CARE buộc những người không đăng ký vào một chương trình bảo hiểm chi phí thấp mặc định, chỉ cung cấp bảo hiểm cho một phạm vi điều kiện hạn chế.

KHAI THÁC. Địa chỉ chợ bị phân mảnh

Các công ty bảo hiểm có thể bán bảo hiểm thông qua các kế hoạch dựa trên chủ lao động, trên các thị trường Obamacare và / hoặc trực tiếp cho người tiêu dùng. Tổng cộng 155 triệu những người thuộc 65 có được bảo hiểm của họ từ các kế hoạch dựa trên việc làm; 12 triệu mua bảo hiểm của họ trên thị trường; 9 triệu mua nó bên ngoài thị trường (trực tiếp từ các công ty bảo hiểm).

So với những người trong các chương trình do nhà tuyển dụng tài trợ, những người mua bảo hiểm trên sàn giao dịch có xu hướng đủ điều kiện nhận trợ cấp của chính phủ và có xu hướng ốm yếu và nghèo hơn. Khiên xanh báo cáo enrolees mới sau Obamacare có xu hướng có tỷ lệ mắc một số bệnh cao hơn và sử dụng nhiều dịch vụ y tế hơn.

Các công ty bảo hiểm có thể giảm thiểu việc phải bảo đảm số lượng người bệnh vượt quá trên thị trường Obamacare bằng cách tập trung vào các kế hoạch liên kết với chủ lao động. Điều này làm giảm sự lựa chọn trên thị trường.

Một số tiểu bang đã cố gắng giải quyết vấn đề này thông qua các ưu đãi và hình phạt. Alaska có một tái bảo hiểm loại chương trình để giúp các công ty bảo hiểm đáp ứng chi phí của bệnh nhân chi phí cao. Nevada nhiệm vụ công ty bảo hiểm tham gia trao đổi của nó. Úc cũng có một sắp xếp tái bảo hiểm để giúp các công ty bảo hiểm gánh nặng với những rủi ro xấu. Đề xuất Better Way sẽ có một nhóm rủi ro cao là 25 tỷ USD. Các biện pháp khuyến khích như vậy có thể giúp tăng cường tham gia trao đổi mà không gây rủi ro cho khả năng thanh toán của các công ty bảo hiểm.

Trump có khả năng có một chính sách tương tự. Nền tảng chính sách của ông đề cập đến thiết lập các nhóm rủi ro cao để bảo đảm quyền truy cập vào phạm vi bảo hiểm cho các cá nhân không duy trì bảo hiểm liên tục. Điều này có thể giúp giảm bớt những căng thẳng được tạo ra bằng cách giữ lại điều khoản điều kiện có sẵn.

KHAI THÁC. Cho phép mua hàng giữa các tiểu bang

Mọi người thường chỉ có thể mua bảo hiểm từ thị trường nhà nước của họ do Đạo luật McCarran-Ferguson (1945), cho phép các tiểu bang điều chỉnh các kế hoạch bảo hiểm y tế trong biên giới của họ.

Một số thị trường có ít công ty bảo hiểm, và báo cáo, sẽ chỉ có một thị trường cung cấp trong 2017. Điều này mang lại ít sự lựa chọn cho cư dân của họ.

Giải pháp của Trump là cho phép người dân mua bảo hiểm trên các dòng trạng thái, trong tất cả các quốc gia 50. Điều này sẽ không giải quyết vấn đề những người khỏe mạnh không có bảo hiểm và tăng rủi ro, nhưng sẽ tăng sự lựa chọn. Cạnh tranh gia tăng cũng có nguy cơ làm xói mòn thêm bất kỳ lợi nhuận nào cho các công ty bảo hiểm.

KHAI THÁC. Thư giãn quy tắc 4 / 80

Sản phẩm Quy tắc 80 / 20 nói rằng các công ty bảo hiểm phải dành ít nhất 80% cho tất cả doanh thu phí bảo hiểm cho các hoạt động và chăm sóc y tế để cải thiện chất lượng chăm sóc; họ phải chi tiêu ít nhất 85% khi bán bảo hiểm cho các nhóm lớn.

Quy tắc 80 / 20 có thể có vấn đề vì có một cuộc tranh luận về việc chính phủ có quyền điều chỉnh lợi nhuận của các công ty hay không.

Quy tắc cũng hạn chế cạnh tranh trong các thị trường cá nhân. Điều này là do một công ty chỉ có thể tham gia vào một thị trường nếu công ty có thể giữ chi phí thấp đủ để chi tiêu 80% doanh thu cho chăm sóc sức khỏe. Điều này chỉ có thể nếu cả hai (1) nó có chi phí tương đối thấp và (2) nó có đủ khách hàng để tạo ra quy mô kinh tế. Các công ty bảo hiểm nhỏ thiếu quy mô kinh tế, nên không thể tham gia.

Các công ty bảo hiểm không chắc chắn về việc liệu thị trường có sinh lãi hay không sẽ bị răn đe vì không có gì đảm bảo họ có thể giữ đủ doanh thu phí bảo hiểm để duy trì dung môi.

Chính phủ có thể không muốn cho phép trục lợi tràn lan. Tuy nhiên, việc nới lỏng quy tắc 80 / 20 có thể khuyến khích nhiều công ty bảo hiểm tham gia vào thị trường bảo hiểm.

Từ đâu đến đây và vị trí của Trump sẽ giúp đỡ?

Vị trí Obamacare của Trump đang phát triển và nền tảng chính sách của ông rất mơ hồ. Anh ta tuyên bố rằng anh ta có ý định hủy bỏ và thay thế Ob Obacacare, nhưng hình thức của sự thay thế đó vẫn chưa rõ ràng.

Trump chỉ ra rằng ông ủng hộ quy tắc rằng các công ty bảo hiểm phải chấp nhận những người có điều kiện từ trước và cho phép trẻ em trưởng thành vẫn duy trì chính sách bảo hiểm của cha mẹ. Trump cũng muốn tăng sự lựa chọn bằng cách cho phép mọi người mua bảo hiểm trên các dòng trạng thái, điều này không giải quyết được vấn đề của những người không lành mạnh đổ xô đến các thị trường Obamacare.

Giữ lại Obamacare là không thể thực hiện được trừ khi Trump giữ lại và thực thi, ủy thác cá nhân. Tuy nhiên, các chính sách của ông liên quan đến nhiệm vụ cá nhân là không rõ ràng. Các giải pháp rõ ràng là tăng hình phạt cho sự không tuân thủ và áp đặt tải vì không duy trì bảo hiểm liên tục. Một kế hoạch tái bảo hiểm, tương tự như ở Úc hoặc ở Alaska, có thể giúp giảm thiểu tác động của các khách hàng có rủi ro cao.

Cuối cùng, sự lựa chọn đưa ra để thực thi nhiệm vụ cá nhân một cách nghiêm túc hơn, có khả năng cho phép phí bảo hiểm cao hơn cho những người không duy trì bảo hiểm liên tục hoặc xem Obamacare thất bại.

![]()

Giới thiệu về Tác giả

Mark Humphery-Jenner, Phó Giáo sư Tài chính, UNSW Australia

Bài viết này ban đầu được xuất bản vào Conversation. Đọc ban đầu bài viết.

Sách liên quan

at Thị trường InnerSelf và Amazon