Mặc dù đã có sáu năm phục hồi, từ cuộc suy thoái vĩ đại, tầng lớp trung lưu của Mỹ vẫn phải vật lộn về mặt tài chính trong bối cảnh tăng trưởng kinh tế trì trệ và tạo ra công việc trung gian.

Sản phẩm Lãi suất gần bằng không của Cục Dự trữ Liên bang đã giúp ổn định nền kinh tế sau khi nó gần như rơi vào trạng thái tự do ở 2008 và 2009, nhưng chính sách đó sắp kết thúc, với ít nhất một lần tăng một phần tư dự kiến trong năm nay và nhiều hơn nữa ở 2017 và 2018.

Vậy điều gì sẽ hỗ trợ nền kinh tế một khi quy mô lớn của Fed bắt đầu biến mất?

Tôi đã khám phá dữ liệu kinh tế quan trọng - từ năng suất và nhà ở đến tăng trưởng tiền lương và chi tiêu của người tiêu dùng - để hiểu rõ hơn về nơi chúng ta đang hướng tới và những gì cần thiết để thoát khỏi môi trường tăng trưởng không thấp này, một số quốc gia nguy hiểm các nhà kinh tế gọi đình trệ thế tục. Dữ liệu cho thấy rõ tại sao cần có sự quan tâm nghiêm túc để thúc đẩy tăng trưởng nhanh hơn, nền kinh tế cạnh tranh hơn và nhiều cơ hội hơn cho các gia đình Mỹ.

Và chỉ có một tổ chức, tôi sẽ tranh luận, có thể làm một cái gì đó về nó: Quốc hội.

Tăng trưởng và năng suất trì trệ

Đối với hầu hết sự phục hồi, tăng trưởng kinh tế là không rõ ràng.

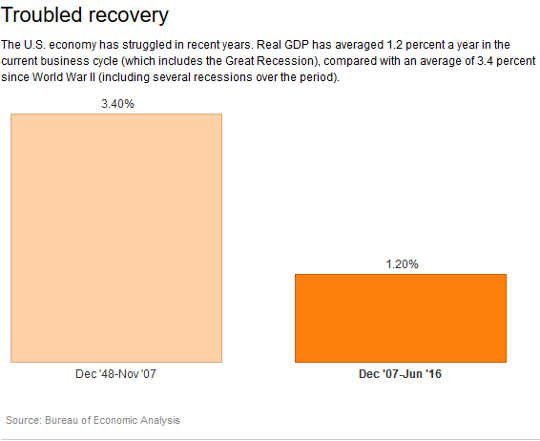

Tổng sản phẩm trong nước đã mở rộng với tỷ lệ điều chỉnh lạm phát trung bình hàng năm chỉ là 2 phần trăm kể từ suy thoái kinh tế đã kết thúc vào quý II của 2009, thấp hơn nhiều so với tỷ lệ 3.4 từ tháng 12 1948, khi cuộc suy thoái đầu tiên sau Thế chiến II bắt đầu, đến tháng 12 2007, khi cuộc suy thoái gần đây nhất bắt đầu. Và chỉ trong ba quý vừa qua đến tháng Sáu, nền kinh tế hầu như không tăng trưởng, tăng trưởng thiếu máu 1 phần trăm.

Tăng trưởng năng suất, được đo bằng mức tăng sản lượng điều chỉnh lạm phát mỗi giờ, là chìa khóa để thúc đẩy tăng trưởng kinh tế mạnh mẽ bởi vì điều đó có nghĩa là người lao động đang làm tốt hơn trong việc làm nhiều hơn trong cùng một khoảng thời gian. Chưa năng suất chỉ tăng tổng số phần trăm 6.6 từ quý thứ hai của 2009 lên quý thứ hai của 2016. Con số này lên tới tỷ lệ trung bình là 0.9 phần trăm một năm, một phần trăm của phần trăm 2.3 mà chúng tôi đã trải nghiệm từ 1948 đến 2007.

Tăng trưởng năng suất, được đo bằng mức tăng sản lượng điều chỉnh lạm phát mỗi giờ, là chìa khóa để thúc đẩy tăng trưởng kinh tế mạnh mẽ bởi vì điều đó có nghĩa là người lao động đang làm tốt hơn trong việc làm nhiều hơn trong cùng một khoảng thời gian. Chưa năng suất chỉ tăng tổng số phần trăm 6.6 từ quý thứ hai của 2009 lên quý thứ hai của 2016. Con số này lên tới tỷ lệ trung bình là 0.9 phần trăm một năm, một phần trăm của phần trăm 2.3 mà chúng tôi đã trải nghiệm từ 1948 đến 2007.

Nhà ở chưa phục hồi

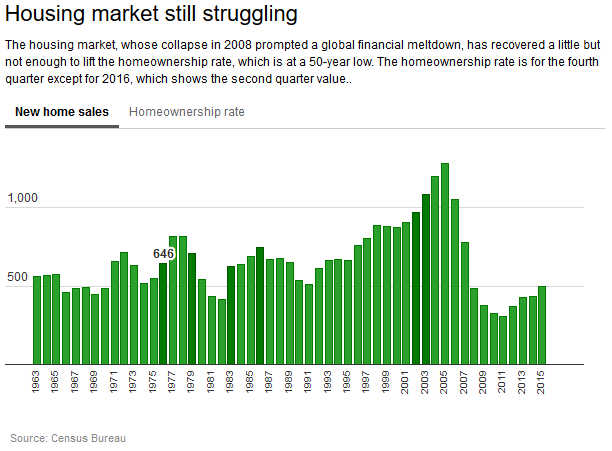

Khi xem xét những gì giữ cho sự phục hồi khỏi cất cánh, nhà ở xứng đáng được chú ý đặc biệt vì nó nhìn chung thúc đẩy tăng trưởng kinh tế sau một cuộc suy thoái. Không phải lúc này.

Doanh số bán nhà ở một gia đình mới đã tăng lên trong những năm gần đây, nhưng chúng vẫn thấp hơn mức trung bình lịch sử trước cuộc Đại suy thoái, đẩy tỷ lệ sở hữu nhà xuống mức thấp nhất trong năm 50. Doanh số trung bình khoảng 400,000 một năm từ 2011 đến 2015, so với 698,000 trước khi suy thoái - từ 1963 đến 2007.

Mặc dù tốc độ đã tăng trong những tháng gần đây - đạt tỷ lệ hàng năm là 609,000 vào tháng 8 - vẫn chưa đủ để ngăn chặn tỷ lệ trượt trong tỷ lệ sở hữu nhà, đó là 62.9% trong quý thứ hai, giảm từ 67.8% vào cuối 2007.

Và chi tiêu cho nhà ở giảm 7.7% trong quý thứ hai của 2016, so với ba tháng đầu năm.

Và chi tiêu cho nhà ở giảm 7.7% trong quý thứ hai của 2016, so với ba tháng đầu năm.

Một trong những lý do khiến nhà ở chậm phục hồi - sự sụp đổ của thị trường là nguyên nhân chính của cuộc Đại suy thoái - là tăng trưởng việc làm vẫn chủ yếu ở mức vừa phải. Nhiều người vẫn đang tìm kiếm việc làm tốt mặc dù tỷ lệ thất nghiệp giảm mạnh xuống một mức thấp trong tám năm của 4.9 phần trăm.

Tốc độ tăng trưởng việc làm trung bình hàng năm từ tháng 6 2009 đến tháng 8 2016 chỉ là phần trăm 1.4, thấp hơn mức trung bình dài hạn của 1.9 phần trăm từ tháng 12 1948 đến tháng 12 2007.

Trong khi có 13.6 triệu việc làm thêm trong tháng Tám so với tháng 6 2009 - có nghĩa là nền kinh tế đã lấy lại tất cả những gì đã mất trong và ngay sau suy thoái - những mức tăng này và tỷ lệ thất nghiệp tương đối thấp che khuất mà nhiều người vẫn không thể tìm được công việc họ muốn. Tỷ lệ thất nghiệp có nghĩa là khoảng 7.8 triệu người đã thất nghiệp vào tháng 8, tuy nhiên một triệu 7.8 khác được tuyển dụng bán thời gian vì lý do kinh tế (họ sẽ thích làm việc toàn thời gian) hoặc không có việc làm và muốn có một công việc nhưng không được tính vào tỷ lệ chính thức vì họ đã không tìm kiếm trong bốn tuần trước đó.

Và cộng đồng của màu sắc vẫn có tỷ lệ thất nghiệp cao hơn hơn người da trắng. Tỷ lệ thất nghiệp của người Mỹ gốc Phi ở mức 8.1 phần trăm, trong khi đối với người gốc Tây Ban Nha là phần trăm 5.6, so với phần trăm 4.4 cho người da trắng.

Tăng trưởng tiền lương, bất bình đẳng thu nhập và nợ

Những mức tăng việc làm mờ nhạt này có nghĩa là có ít áp lực hơn đối với người sử dụng lao động để tăng lương. Và tăng trưởng tiền lương chậm chạp có nghĩa là chi tiêu của người tiêu dùng ít hơn - thường chiếm hơn hai phần ba GDP.

Tiền lương, trên thực tế, hầu như không theo kịp tốc độ tăng giá. Thu nhập hàng giờ được điều chỉnh theo lạm phát của công nhân sản xuất và không giám sát - khoảng 80 phần trăm của lực lượng lao động - chỉ tăng khoảng 4.5 phần trăm kể từ tháng 6 2009. Con số này tương đương với tốc độ tăng trưởng hàng năm chỉ bằng 0.6 phần trăm so với tỷ lệ lạm phát trong bảy năm qua.

Tăng trưởng tiền lương thấp đã giữ bất bình đẳng thu nhập ở mức rất cao. Một báo cáo gần đây cung cấp một số tin tốt: Thu nhập hộ gia đình trung bình thực tăng ở Phần trăm 5.2, từ US $ 53,718 ở 2014 đến $ 56,516 ở 2015 - tăng trưởng hàng năm nhanh nhất trong kỷ lục bắt đầu từ 1968. Nhưng điều chỉnh lạm phát thu nhập trung bình vẫn cao hơn ở 2007 hơn trong 2015.

Người Mỹ thuộc tầng lớp trung lưu chỉ đang dần có được chỗ đứng khi những người giàu có hơn đã nhìn thấy những lợi ích lớn hơn, để lại thu nhập bất bình đẳng dai dẳng cao. Trong 2015, phần trăm hàng đầu 5 trong số những người có thu nhập chiếm được phần trăm 22.1 của tổng thu nhập, so với phần trăm 11.3 cho phần trăm 40 dưới cùng. Trong 1967, những người ở trên cùng đã mang về phần trăm 17.2, so với phần trăm 14.8 cho phần trăm 40 dưới cùng.

Sự thiếu tăng trưởng tiền lương này cũng khiến các hộ gia đình khó có thể đào ra từ dưới một núi nợ, điều này góp phần hạn chế chi tiêu cho nhà ở và các mặt hàng khác. Nợ hộ gia đình bằng 105.2 phần trăm thu nhập sau thuế trong quý II của 2016. Mặc dù đã giảm từ mức cao nhất của 135 trong quý IV của 2007, mức hiện tại vẫn cao hơn nhiều so với bất kỳ mức nợ nào được quan sát thấy trong những năm 50 trước 2002.

Hơn nữa, một số hình thức tín dụng đặc biệt tốn kém đã phát triển. Nợ trả góp - chủ yếu là các khoản vay sinh viên và xe hơi - đã tăng từ 14.6 phần trăm thu nhập sau thuế trong tháng 6 2009 đến 19.2 phần trăm trong tháng 6 vừa qua - chia sẻ cao nhất kể từ khi hồ sơ bắt đầu trong 1968.

Không có gì đáng ngạc nhiên, kết quả là tăng trưởng chi tiêu của người tiêu dùng đã bị thay đổi, tăng trung bình chỉ là 2.3 phần trăm một năm kể từ khi kết thúc cuộc Đại suy thoái, thấp hơn nhiều so với mức trung bình dài hạn của 3.5 từ 1948 qua 2007.

Các công ty bên lề

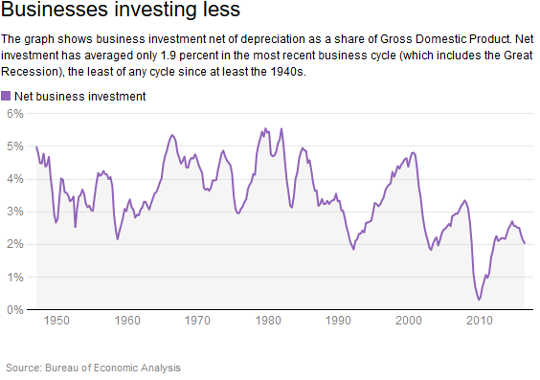

Với người tiêu dùng vẫn sa lầy trong nợ nần với ít tiền lãi trong túi, doanh nghiệp có rất ít lý do để đầu tư.

Đầu tư ròng - những gì các công ty chi cho tài sản vốn mới thay vì thay thế các mặt hàng đã lỗi thời - đã lấy trung bình 1.9 phần trăm GDP kể từ khi suy thoái kinh tế bắt đầu vào cuối 2007. Đây là mức thấp nhất kể từ Thế chiến II.

Để rõ ràng, các công ty có tiền. Lợi nhuận doanh nghiệp phục hồi nhanh chóng cho đến cuối cuộc Đại suy thoái và đã ở mức cao kể từ đó.

Để rõ ràng, các công ty có tiền. Lợi nhuận doanh nghiệp phục hồi nhanh chóng cho đến cuối cuộc Đại suy thoái và đã ở mức cao kể từ đó.

Vậy tất cả số tiền đó sẽ đi đâu? Dự trữ tiền mặt và cổ đông.

Các tập đoàn phi tài chính nắm giữ trung bình 5.2 phần trăm của tất cả tài sản của họ bằng tiền mặt - một tỷ lệ cao theo tiêu chuẩn lịch sử. Đồng thời, họ chi tiêu trung bình 99 phần trăm lợi nhuận sau thuế của họ trên các khoản chi trả cổ tức và mua lại cổ phần để giữ cho các cổ đông của họ hạnh phúc kể từ khi bắt đầu cuộc Đại suy thoái.

Phòng thư giãn

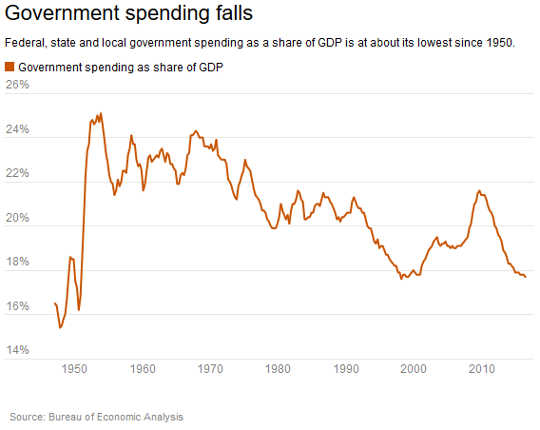

Với việc người tiêu dùng không tiêu tiền vì họ không thể và các doanh nghiệp không tiêu tiền vì họ không muốn, trách nhiệm thuộc về Quốc hội nhằm thúc đẩy nền kinh tế và thị trường lao động.

Chưa liên bang, tiểu bang và địa phương chi tiêu chính phủ đã giảm. Tổng chi tiêu của họ cho hàng hóa và dịch vụ như là một phần của GDP là 17.7 phần trăm trong quý thứ hai của 2016, phần nhỏ nhất kể từ 1998.

Quốc hội, mặc dù, bây giờ có chỗ để điều động. Văn phòng Ngân sách của Quốc hội không đảng phái ước tính vào tháng 8 rằng chính phủ liên bang sẽ thâm hụt 3.2 phần trăm GDP cho năm tài chính 2016. Con số này nhỏ hơn nhiều so với những năm gần đây, bao gồm thâm hụt của 2009 9.8 phần trăm GDP - rộng nhất kể từ Thế chiến II.

Quốc hội, mặc dù, bây giờ có chỗ để điều động. Văn phòng Ngân sách của Quốc hội không đảng phái ước tính vào tháng 8 rằng chính phủ liên bang sẽ thâm hụt 3.2 phần trăm GDP cho năm tài chính 2016. Con số này nhỏ hơn nhiều so với những năm gần đây, bao gồm thâm hụt của 2009 9.8 phần trăm GDP - rộng nhất kể từ Thế chiến II.

Sự thâm hụt ngày càng giảm, cũng như chi phí vay thấp gần kỷ lục của chính phủ, có thể cung cấp đủ chỗ để tập trung vào các chính sách hiệu quả, nhắm mục tiêu, thúc đẩy tăng trưởng kinh tế dài hạn và thịnh vượng chung, thông qua, đầu tư vào cơ sở hạ tầng.

Nền kinh tế và các gia đình Mỹ cần Quốc hội sử dụng phòng thở này để tạo ra an ninh kinh tế thực sự.

Giới thiệu về Tác giả

![]() Christian Weller, Giáo sư Chính sách công và Quan hệ công chúng, Đại học Massachusetts Boston

Christian Weller, Giáo sư Chính sách công và Quan hệ công chúng, Đại học Massachusetts Boston

Bài viết này ban đầu được xuất bản vào Conversation. Đọc ban đầu bài viết.

Sách liên quan:

at Thị trường InnerSelf và Amazon